–Я–Њ—Б—В–Њ–≤–Њ–є: –Т—Л–±–Є—А–∞–µ—В–µ –≤–Є–і–µ–Њ–Ї–∞–Љ–µ—А—Г? –Ю–±—А–∞—В–Є—В–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —Ж–Є—Д—А–Њ–≤—Л–µ –≤–Є–і–µ–Њ–Ї–∞–Љ–µ—А—Л Sony, –Ї—Г–њ–Є—В—М –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–ґ–љ–Њ –љ–∞ arum.com.ua

–Т–ї–∞–і–Є–Љ–Є—А –С–Ю–У–Ф–Р–Э–Ю–Т, –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В –њ–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥—Г –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Х–≤—А–Њ—Б–µ—В—М¬ї, –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–ї –≤ –∞–њ—А–µ–ї–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞, —З—В–Њ –і–Њ–ї—П –Ґ–Њ–њ-10 —А–Є—В–µ–є–ї–µ—А–Њ–≤ –њ—А–µ–≤—Л—Б–Є—В –≤ 2007 –≥–Њ–і—Г 40%, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Ј–∞ —Б—З–µ—В –њ–Њ–≥–ї–Њ—Й–µ–љ–Є—П –Љ–µ–ї–Ї–Є—Е —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є–≥—А–Њ–Ї–Њ–≤. –Ю–і–љ–∞–Ї–Њ,

–Я—А–Њ–≥–љ–Њ–Ј –љ–µ –Њ–њ—А–∞–≤–і–∞–ї—Б—П

–Т –љ–∞—З–∞–ї–µ 2006 –≥–Њ–і–∞ –љ–∞ –і–Њ–ї—О –і–µ—Б—П—В–Є –Ї—А—Г–њ–љ–µ–є—И–Є—Е —Б–µ—В–µ–є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ —А–Є—В–µ–є–ї–∞ –њ—А–Є—Е–Њ–і–Є–ї–Њ—Б—М 10% –Њ–±—Й–µ–≥–Њ –Њ–±—К–µ–Љ–∞ –њ—А–Њ–і–∞–ґ –Љ–Њ–±–Є–ї—М–љ—Л—Е —В–µ–ї–µ—Д–Њ–љ–Њ–≤, –Ї –Ї–Њ–љ—Ж—Г –≥–Њ–і–∞ вАФ —Г–ґ–µ 20-25%. –Т –љ–∞—З–∞–ї–µ 2007-–≥–Њ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–ї–Њ—Б—М, —З—В–Њ –Ј–∞ –≥–Њ–і –і–Њ–ї—П –±–Њ–ї—М—И–Њ–є –і–µ—Б—П—В–Ї–Є –≤ –њ—А–Њ–і–∞–ґ–∞—Е —Г–≤–µ–ї–Є—З–Є—В—Б—П –і–Њ 40%. –Ю–і–љ–∞–Ї–Њ –Ї—А—Г–њ–љ—Л–Љ —Б–µ—В—П–Љ –љ–µ —Г–і–∞–ї–Њ—Б—М —А–µ–∞–ї–Є–Ј–Њ–≤–∞—В—М —Б–≤–Њ–Є –∞–Љ–±–Є—Ж–Є–Њ–Ј–љ—Л–µ –њ–ї–∞–љ—Л. –Я–Њ –њ–Њ–і—Б—З–µ—В–∞–Љ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ —Б–µ—В–Є ¬Ђ–Ь–Њ–±–Є–ї–Њ—З–Ї–∞¬ї, –љ–∞ –і–Њ–ї—О 10 –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–µ–є—З–∞—Б –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–µ –±–Њ–ї–µ–µ 35% —А—Л–љ–Ї–∞. –У–ї–∞–≤–љ—Л–є –Љ–∞—А–Ї–µ—В–Њ–ї–Њ–≥ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ —Д–Є–ї–Є–∞–ї–∞ –Х–≤—А–Њ—Б–µ—В–Є –Ѓ–ї–Є—П –Ч–∞—Ж–∞—А–Є–љ–љ–∞—П —Б—З–Є—В–∞–µ—В, —З—В–Њ –њ—А–Њ–і–∞–ґ–Є –±–Њ–ї—М—И–Њ–є –і–µ—Б—П—В–Ї–Є –љ–µ –њ—А–µ–≤—Л—Б–Є–ї–Є –Є 30%: ¬Ђ–Ф–Њ–ї—П –Х–≤—А–Њ—Б–µ—В–Є, –Р–Ы–Ы–Ю, –Ь–Њ–±–Є–ї–Њ—З–Ї–Є, –§–Њ–Ї—Г—Б–∞, –Ь–Њ–±–Є–Ф–Є–Ї–∞, Zenit, –°—В–∞—А—В–µ–ї–µ–Ї–Њ–Љ–∞, –Ь–Њ–±–Є–ї—М–љ–Њ–≥–Њ —Б—В–Є–ї—П, Germanos –Є Melofon –Ї –Ї–Њ–љ—Ж—Г 2007 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї–∞ 28%. –≠—В–Є —Б–µ—В–Є –њ—А–Њ–і–∞–ї–Є –≤ –њ—А–Њ—И–ї–Њ–Љ –≥–Њ–і—Г 2,6 –Љ–ї–љ —В–µ–ї–µ—Д–Њ–љ–Њ–≤ –љ–∞ $490 –Љ–ї–љ. –Я–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б 2006 –≥–Њ–і–Њ–Љ –њ–µ—А–≤–∞—П –і–µ—Б—П—В–Ї–∞ —Г–≤–µ–ї–Є—З–Є–ї–∞ —Б–≤–Њ—О –і–Њ–ї—О –≤ –љ–∞—В—Г—А–∞–ї—М–љ–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є –љ–∞ 10%, –љ–Њ —Н—В–Њ–≥–Њ –±—Л–ї–Њ –љ–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ, —З—В–Њ–±—Л –і–Њ—Б—В–Є—З—М 40%¬ї.

–†–∞–Ј–≤–Є—В–Є–µ —Б–µ—В–µ–є –≤ 2007 –≥–Њ–і—Г —Б–і–µ—А–ґ–Є–≤–∞–ї–Њ –њ–Њ–≤—Л—И–µ–љ–Є–µ –∞—А–µ–љ–і–љ—Л—Е —Б—В–∞–≤–Њ–Ї: –≤–Њ –≤—В–Њ—А–Њ–Љ –њ–Њ–ї—Г–≥–Њ–і–Є–Є вАФ –љ–∞ 25-30%. ¬Ђ–Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Љ–љ–Њ–≥–Є–Љ –і–Є–ї–µ—А–∞–Љ –њ—А–Є—И–ї–Њ—Б—М –Њ–њ—В–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б–µ—В–Є (–Ј–∞–Ї—А—Л–≤–∞—П –Њ—В–і–µ–ї—М–љ—Л–µ –Љ–∞–≥–∞–Ј–Є–љ—Л. вАФ –Я—А–Є–Љ. –Ъ–Њ–љ—В—А–∞–Ї—В–Њ–≤)¬ї, вАФ –Њ–±—К—П—Б–љ—П–µ—В –Ч–∞—Ж–∞—А–Є–љ–љ–∞—П. –Т –Ь–Њ–±–Є–ї–Њ—З–Ї–µ —Б–Њ–≥–ї–∞—И–∞—О—В—Б—П, —З—В–Њ –њ–Њ—Б–ї–µ —Б–Ї–∞—З–Ї–∞ –∞—А–µ–љ–і–љ—Л—Е —Б—В–∞–≤–Њ–Ї –Ї—А—Г–њ–љ—Л–Љ —А–Є—В–µ–є–ї–µ—А–∞–Љ –±—Л–ї–Њ –љ–µ –і–Њ –њ–Њ–≥–ї–Њ—Й–µ–љ–Є–є. ¬Ђ–°—В—А—Г–Ї—В—Г—А–∞ —А—Л–љ–Ї–∞ –±—Л–ї–∞ –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ–∞, –њ–µ—А–≤—Л–µ –њ—П—В—М –Љ–µ—Б—П—Ж–µ–≤ –Ї—А—Г–њ–љ—Л–Љ —А–Є—В–µ–є–ї–µ—А–∞–Љ –±—Л–ї–Њ –љ–µ –і–Њ –Њ–±—К–µ–і–Є–љ–µ–љ–Є–є. –Ч–∞ —Н—В–Њ –≤—А–µ–Љ—П –Љ–љ–Њ–≥–Є–µ —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–µ —Б–µ—В–Є —Г–≤–µ–ї–Є—З–Є–ї–Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Љ–∞–≥–∞–Ј–Є–љ–Њ–≤ –Є —Б—В–∞–ї–Є –Љ–µ–љ–µ–µ —Г—П–Ј–≤–Є–Љ—Л–Љ–Є –і–ї—П –њ–Њ–≥–ї–Њ—Й–µ–љ–Є—П. –Ф—А—Г–≥–Є–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, ¬Ђ–≤–µ—А—Е–Є¬ї –љ–µ –Љ–Њ–≥–ї–Є –њ–µ—А–≤—Л–µ –њ—П—В—М –Љ–µ—Б—П—Ж–µ–≤, –∞ —Б —И–µ—Б—В–Њ–≥–Њ –љ–µ —Е–Њ—В–µ–ї–Є —Г–ґ–µ ¬Ђ–љ–Є–Ј—Л¬ї, вАФ –Њ–±—К—П—Б–љ—П–µ—В –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–є –і–Є—А–µ–Ї—В–Њ—А –Ь–Њ–±–Є–ї–Њ—З–Ї–Є –Ґ–Є–Љ—Г—А –°–∞—А–±–∞–µ–≤. –Т –Є—В–Њ–≥–µ –µ–і–Є–љ—Б—В–≤–µ–љ–љ–Њ–є –Ї—А—Г–њ–љ–Њ–є —Б–і–µ–ї–Ї–Њ–є –љ–∞ —А—Л–љ–Ї–µ –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ —А–Є—В–µ–є–ї–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б—В–∞–ї–Њ –њ—А–Є—Б–Њ–µ–і–Є–љ–µ–љ–Є–µ —Б–µ—В–Є —Б–∞–ї–Њ–љ–Њ–≤ –Љ–Њ–±–Є–ї—М–љ–Њ–є —Б–≤—П–Ј–Є ¬Ђ–Р—Б—В–µ–ї¬ї –Ї –Ь–Њ–±–Є–ї–Њ—З–Ї–µ.

–Ю—В –њ—А–Њ—Е–Њ–ґ–Є—Е –Њ–љ —Г–Ј–љ–∞–ї, —З—В–Њ –і–Њ –Ј–∞–Ї—А—Л—В–Є—П –Љ–∞–≥–∞–Ј–Є–љ–∞ –Њ—Б—В–∞–≤–∞–ї–Њ—Б—М –µ—Й–µ –±–Њ–ї—М—И–µ —З–∞—Б—Г, –љ–Њ –Њ–љ —А–µ—И–Є–ї –љ–Є–Ї—Г–і–∞ –љ–µ —Г—Е–Њ–і–Є—В—М, –∞ –і–Њ–ґ–Є–і–∞—В—М—Б—П –Ј–∞–Ї—А—Л—В–Є—П –љ–∞ —Н—В–Њ–Љ –Љ–µ—Б—В–µ. –Ь–∞–ї–Њ –ї–Є —З—В–Њ… –Т–і—А—Г–≥ –Њ–љ–Є –≤–Ј–і—Г–Љ–∞—О—В –Ј–∞–Ї—А—Л—В—М —Б–≤–Њ–є –Љ–∞–≥–∞–Ј–Є–љ —А–∞–љ—М—И–µ –≤—А–µ–Љ–µ–љ–Є. –§–∞–Ј–Є–ї—М –Ш–°–Ъ–Р–Э–Ф–Х–†, ¬Ђ–°–∞–љ–і—А–Њ –Є–Ј –І–µ–≥–µ–Љ–∞¬ї

–Т 2008-–Љ –њ–Њ—П–≤–ї–µ–љ–Є–µ –љ–Њ–≤—Л—Е –Є–≥—А–Њ–Ї–Њ–≤ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –≤ —Б–µ–≥–Љ–µ–љ—В–µ –Є–љ—В–µ—А–љ–µ—В-–њ—А–Њ–і–∞–ґ. –Э–µ –Є—Б–Ї–ї—О—З–µ–љ–Њ —В–∞–Ї–ґ–µ —Б–Њ–Ј–і–∞–љ–Є–µ —Б–µ—В–µ–є –Ї—А—Г–њ–љ—Л–Љ–Є —А–Є—В–µ–є–ї–µ—А–∞–Љ–Є, —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—Й–Є–Љ–Є—Б—П –љ–∞ –і—А—Г–≥–Є—Е –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П—Е, —Б—З–Є—В–∞—О—В —Н–Ї—Б–њ–µ—А—В—Л. –Т —Н—В–Њ–Љ –≥–Њ–і—Г –≤ –і–µ—Б—П—В–Ї—Г –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Љ–Њ–±–Є–ї—М–љ—Л—Е —А–Є—В–µ–є–ї–µ—А–Њ–≤ –≤–Њ—И–ї–∞ —Б–µ—В—М ¬Ђ–§–Њ–Ї—Г—Б¬ї, —А–∞–љ–µ–µ —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–≤—И–∞—П—Б—П —В–Њ–ї—М–Ї–Њ –љ–∞ —Д–Њ—В–Њ—В–Њ–≤–∞—А–∞—Е. Fozzy Group –Ј–∞–њ—Г—Б—В–Є–ї–∞ —Б–µ—В—М –Љ–Њ–±–Є–ї—М–љ—Л—Е —Б–∞–ї–Њ–љ–Њ–≤ ringo–Њ. ¬Ђ–Ф—А—Г–≥–Є—Е —Д–Њ—А–Љ–∞—В–Њ–≤, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ, –љ–µ –њ—А–µ–і–≤–Є–і–Є—В—Б—П. –Ч–∞–њ—Г—Б—В–Є—В—М —Б–µ—В—М —Б –љ—Г–ї—П —Б–µ–є—З–∞—Б —Б–ї–Њ–ґ–љ–Њ¬ї, вАФ —Г–≤–µ—А–µ–љ –Ґ–Є–Љ—Г—А –°–∞—А–±–∞–µ–≤.

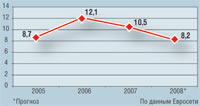

–Т 2007 –≥–Њ–і—Г —Г–≤–µ–ї–Є—З–Є–ї—Б—П –Њ—В—А—Л–≤ —В—А–µ—Е –ї–Є–і–µ—А–Њ–≤ –Њ—В –Њ—Б—В–∞–ї—М–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞. ¬Ђ–Я–µ—А–≤–∞—П —В—А–Њ–є–Ї–∞ –Є–Љ–µ–µ—В –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–∞—А–Є—В–µ—В–љ—Л–µ –і–Њ–ї–Є —А—Л–љ–Ї–∞. –£ –Ь–Њ–±–Є–ї–Њ—З–Ї–Є —Н—В–Њ—В –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –љ–∞ —Г—А–Њ–≤–љ–µ 7-7,5%, –Р–Ы–Ы–Ю вАФ 8-8,5%, –Х–≤—А–Њ—Б–µ—В–Є вАФ 6,5-7%, вАФ –Ї–Њ–љ—Б—В–∞—В–Є—А—Г–µ—В –Ґ–Є–Љ—Г—А –°–∞—А–±–∞–µ–≤. вАФ –Ф–Њ–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –Њ–њ–µ—А–∞—В–Њ—А–∞ –Є–Ј –≤—В–Њ—А–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞ –Ї–∞–Ї –Љ–Є–љ–Є–Љ—Г–Љ –≤ –і–≤–∞ —А–∞–Ј–∞ –Љ–µ–љ—М—И–µ¬ї. –Я–∞–і–µ–љ–Є–µ –њ—А–Њ–і–∞–ґ –Љ–Њ–±–Є–ї—М–љ—Л—Е —В–µ–ї–µ—Д–Њ–љ–Њ–≤ –≤ 2007-–Љ (10,5 –Љ–ї–љ —Г—Б—В—А–Њ–є—Б—В–≤ –њ—А–Њ—В–Є–≤ 12,1 –Љ–ї–љ –≤ 2006 –≥–Њ–і—Г, –њ–Њ –і–∞–љ–љ—Л–Љ –Х–≤—А–Њ—Б–µ—В–Є) –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ –Њ—В—А–∞–Ј–Є–ї–Њ—Б—М –љ–∞ –≤—Л—А—Г—З–Ї–µ –±–Њ–ї—М—И–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. ¬Ђ–Ъ—А—Г–њ–љ—Л–µ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ —Б–µ—В–Є —Г–≤–µ–ї–Є—З–Є–ї–Є —Б–≤–Њ–є –Њ—В—А—Л–≤ –Њ—В –Њ—Б—В–∞–ї—М–љ—Л—Е –Є–≥—А–Њ–Ї–Њ–≤ —А—Л–љ–Ї–∞, вАФ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—В —В–µ–љ–і–µ–љ—Ж–Є—О –≤ –Х–≤—А–Њ—Б–µ—В–Є. вАФ –Э–∞ —Д–Њ–љ–µ –Њ–±—Й–µ–≥–Њ —Г–Љ–µ–љ—М—И–µ–љ–Є—П –Њ–±—К–µ–Љ–Њ–≤ –њ—А–Њ–і–∞–ґ –љ–µ–Ї–Њ—В–Њ—А—Л–µ —Б–µ—В–Є —Г–≤–µ–ї–Є—З–Є–ї–Є –і–Њ–ї—О –љ–∞ —А—Л–љ–Ї–µ¬ї.

–†–Њ—Б—В –і–Њ–ї–Є –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Њ–њ–µ—А–∞—В–Њ—А–Њ–≤ –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ –і–∞–ї—М–љ–µ–є—И–Є–Љ —Б—В—А—Г–Ї—В—Г—А–Є—А–Њ–≤–∞–љ–Є–µ–Љ —А—Л–љ–Ї–∞. –Х—Б–ї–Є —А–∞–љ—М—И–µ –њ–Њ—В—А–µ–±–Є—В–µ–ї–Є –њ–Њ–Ї—Г–њ–∞–ї–Є —В–µ–ї–µ—Д–Њ–љ—Л —Б —А—Г–Ї, –љ–∞ —А—Л–љ–Ї–∞—Е, –ї–Њ—В–Ї–∞—Е, —В–Њ —Б–µ–≥–Њ–і–љ—П, –Ї–∞–Ї –њ—А–∞–≤–Є–ї–Њ, –њ—А–µ–і–њ–Њ—З–Є—В–∞—О—В —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ –Љ–∞–≥–∞–Ј–Є–љ—Л. ¬Ђ–Я–Њ –Љ–µ—А–µ —А–Њ—Б—В–∞ –±–ї–∞–≥–Њ—Б–Њ—Б—В–Њ—П–љ–Є—П –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П —А–∞—Б—В—Г—В –µ–≥–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї —Б–µ—А–≤–Є—Б—Г, –∞ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –Є —Б–њ—А–Њ—Б –љ–∞ –Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л–µ —В–Њ—А–≥–Њ–≤—Л–µ —Б–µ—В–Є¬ї, вАФ –Њ—В–Љ–µ—З–∞–µ—В –Ґ–Є–Љ—Г—А –°–∞—А–±–∞–µ–≤.

–Ъ—А—Г–њ–љ—Л–µ –Є–≥—А–Њ–Ї–Є –Є–Ј–Њ –≤—Б–µ—Е —Б–Є–ї –њ–Њ–≤—Л—И–∞—О—В –ї–Њ—П–ї—М–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В–Њ–≤, —А–∞—Б—И–Є—А—П—П —Б–њ–µ–Ї—В—А –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е —Г—Б–ї—Г–≥. –Э–∞–њ—А–Є–Љ–µ—А, –Х–≤—А–Њ—Б–µ—В—М –њ—А–µ–і–ї–∞–≥–∞–µ—В —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–є –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –≤–ї–∞–і–µ–ї—М—Ж–µ–≤ –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–∞ –Є –њ—А–Є–љ–Є–Љ–∞–µ—В –Њ–њ–ї–∞—В—Г –Ј–∞ –Ї–Њ–љ—В–µ–Ї—Б—В–љ—Г—О —А–µ–Ї–ї–∞–Љ—Г –≤ –Є–љ—В–µ—А–љ–µ—В–µ, –∞ –Ь–Њ–±–Є–ї–Њ—З–Ї–∞ –њ–ї–∞–љ–Є—А—Г–µ—В –њ—А–Є–љ–Є–Љ–∞—В—М –Ї–Њ–Љ–Љ—Г–љ–∞–ї—М–љ—Л–µ –њ–ї–∞—В–µ–ґ–Є –Є –≤–≤–µ—Б—В–Є —Г—Б–ї—Г–≥—Г trade-in.

–Я–∞–і–µ–љ–Є–µ –њ—А–Њ–і–∞–ґ

–Т –њ—А–Њ—И–ї–Њ–Љ –≥–Њ–і—Г –Љ–Њ–±–Є–ї—М–љ—Л–µ —А–Є—В–µ–є–ї–µ—А—Л –≤–њ–µ—А–≤—Л–µ –њ—А–Њ–і–∞–ї–Є —В–µ–ї–µ—Д–Њ–љ–Њ–≤ –Љ–µ–љ—М—И–µ, —З–µ–Љ –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ. –Я—А–Є—З–Є–љ–∞ вАФ –љ–∞—Б—Л—Й–µ–љ–Є–µ —А—Л–љ–Ї–∞. –Я–Є–Ї –њ—А–Њ–і–∞–ґ –Љ–Є–љ–Њ–≤–∞–ї –≤ 2006 –≥–Њ–і—Г. –°–µ–≥–Њ–і–љ—П —А—Л–љ–Њ–Ї —А–∞–Ј–≤–Є–≤–∞–µ—В—Б—П –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –Ј–∞ —Б—З–µ—В —А–µ–њ–ї–µ–є—Б–Љ–µ–љ—В–∞, –і–Њ–ї—П –Ї–Њ—В–Њ—А–Њ–≥–Њ –Ј–∞ –њ—А–Њ—И–ї—Л–є –≥–Њ–і –≤—Л—А–Њ—Б–ї–∞ —Б 34% –і–Њ 70%.

–°—Г–њ–µ—А–Љ–∞—А–Ї–µ—В—Л –љ–∞—Б—В—Г–њ–∞—О—В

–Я–µ—А–≤—Л–є –Љ–∞–≥–∞–Ј–Є–љ —Б–µ—В–Є —Б–∞–ї–Њ–љ–Њ–≤ –Љ–Њ–±–Є–ї—М–љ–Њ–є –Є —Ж–Є—Д—А–Њ–≤–Њ–є —В–µ—Е–љ–Є–Ї–Є ringoo (–Ї–Њ–Љ–њ–∞–љ–Є—П Garage Mobile Group, —Д–Є–љ–∞–љ—Б–Є—А—Г–µ–Љ–∞—П Fozzy Group) –±—Л–ї –Њ—В–Ї—А—Л—В –≤ –Њ–Ї—В—П–±—А–µ 2007 –≥–Њ–і–∞ –≤ –Ґ–†–¶ ¬Ђ–Ґ–µ—А–Љ–Є–љ–∞–ї¬ї (–≥. –С—А–Њ–≤–∞—А—Л). –°–µ–≥–Њ–і–љ—П –≤ –Ъ–Є–µ–≤–µ –Є –Њ–±–ї–∞—Б—В–Є —А–∞–±–Њ—В–∞—О—В —Г–ґ–µ 10 ringoo. –Ъ –Ї–Њ–љ—Ж—Г 2008-–≥–Њ GMG –љ–∞–Љ–µ—А–µ–љ–∞ –≤–Њ–є—В–Є –≤ —В—А–Њ–є–Ї—Г –ї–Є–і–µ—А–Њ–≤ —Б—В–Њ–ї–Є—З–љ–Њ–≥–Њ —А—Л–љ–Ї–∞, –Њ—В–Ї—А—Л–≤ –Њ–Ї–Њ–ї–Њ 70 –Љ–∞–≥–∞–Ј–Є–љ–Њ–≤ –≤ –Ъ–Є–µ–≤–µ –Є –≥–Њ—А–Њ–і–∞—Е-–Љ–Є–ї–ї–Є–Њ–љ–љ–Є–Ї–∞—Е.

–†–Њ—Б—В –Њ–±–Њ—А–Њ—В–∞

–Э–∞ —Д–Њ–љ–µ –њ–∞–і–µ–љ–Є—П –њ—А–Њ–і–∞–ґ –≤—Л—А—Г—З–Ї–∞ –Љ–Њ–±–Є–ї—М–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В —А–∞—Б—В–Є –Ј–∞ —Б—З–µ—В —Г–≤–µ–ї–Є—З–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ –±–Њ–ї–µ–µ –і–Њ—А–Њ–≥–Є–µ –Љ–Њ–і–µ–ї–Є. –Я–Њ –і–∞–љ–љ—Л–Љ –Х–≤—А–Њ—Б–µ—В–Є, –≤ IV –Ї–≤–∞—А—В–∞–ї–µ 2007 –≥–Њ–і–∞ —Б—А–µ–і–љ—П—П —Б—В–Њ–Є–Љ–Њ—Б—В—М —В—А—Г–±–Ї–Є —Б–Њ—Б—В–∞–≤–Є–ї–∞ $189 вАФ –њ–Њ—З—В–Є –љ–∞ 16% –±–Њ–ї—М—И–µ, —З–µ–Љ –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ ($163).

¬Ђ–У–∞–ї–Є—Ж—М–Ї—Ц –Ї–Њ–љ—В—А–∞–Ї—В–Є¬ї

#1 by UA Releases on 20 —Д–µ–≤—А–∞–ї—П, 2008 - 10:08

–Э–µ –њ–Њ–љ—П—В–љ–∞ –≤—Б—В—С–ґ–Ї–∞ “–Ю—В –њ—А–Њ—Е–Њ–ґ–Є—Е –Њ–љ —Г–Ј–љ–∞–ї…”.

#2 by Sergey Brusentsov on 20 —Д–µ–≤—А–∞–ї—П, 2008 - 12:28

–†–µ—И–Є–ї –љ–µ –љ–∞—А—Г—И–∞—В—М —Ж–µ–ї–Њ—Б—В–љ–Њ—Б—В–Є —Б—В–∞—В—М–Є рЯЩВ